Przedsiębiorcy zakładający działalność gospodarczą podczas składania wniosku CEIDG-1 muszą wybrać formę opodatkowania podatkiem dochodowym. Niejednokrotnie w czasie prowadzenia działalności okazuje się, że wybrana forma nie do końca jest dla przedsiębiorcy korzystna. Koniec roku kalendarzowego jest czasem w którym należy ewentualnie zastanowić się nad chęcią zmiany formy opodatkowania. Najlepszym rozwiązaniem będzie skontaktowanie się z naszym biurem rachunkowym. Nasi księgowi pomogą przeprowadzić analizę. Mimo to warto jednak znać specyfikę każdej z form opodatkowania. Sprawdź, czym charakteryzują się konkretne formy opodatkowania!

Zmiana formy opodatkowania

W przypadku wyboru formy opodatkowania podatkiem dochodowym co do zasady przedsiębiorca jest zobowiązany do kontynuowania jej do końca roku kalendarzowego. Chęć zmiany można zadeklarować do 20 stycznia. W tym celu należy złożyć do naczelnika urzędu skarbowego pismo z informacją o zmianie formy opodatkowania oraz dokonać zmiany w CEIDG.

W przypadku korzystania z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych podatnicy mogą uzyskiwać przychody wyłącznie ze źródeł uprawniających do korzystania z ryczałtu. Jeśli podatnik osiągnie przychody które nie mogą być opodatkowane w formie ryczałtu podatnik musi w trakcie roku zmienić formę opodatkowania na skalę podatkową począwszy od dnia w którym osiągnął wspomniany przychód.

Formy opodatkowania

Podatek liniowy

Podatek liniowy charakteryzuje się stałą stawką podatku w wysokości 19% bez względu na wysokość dochodów. Ta forma opodatkowania może być stosowana wyłącznie do przychodów z działalności gospodarczej oraz działów specjalnych produkcji rolnej.

Dodatkowym ograniczeniem do jej stosowania jest fakt że nie można z niej skorzystać jeśli osiągane są przychody ze świadczenia usług na rzecz byłego lub obecnego pracodawcy.

Wysokość zaliczki na podatek dochodowy wyliczana jest na podstawie osiągniętych dochodów czyli przychodów pomniejszonych o koszty podatkowe. Odliczeniu podlega również strata z lat ubiegłych jak i składki na ubezpieczenie społeczne. Od podatku można również odliczyć kwotę zapłaconej składki zdrowotnej lub ulgę dla osób osiągających dochody za granicą, czyli z tzw. ulgę abolicyjną.

Skorzystanie z innych ulg i odliczeń podatkowych jak i rozliczenie wspólne z małżonkiem nie jest możliwe.

Możliwe jest jednak przekazanie 1% podatku na rzecz wybranej organizacji pożytku publicznego.

Należy dodatkowo pamiętać o konieczności złożenia zeznania rocznego do 30 kwietnia roku następnego. W tym wypadku będzie to formularz PIT-36L.

Z doświadczenia naszego biura rachunkowego wynika, że ta forma opodatkowania jest najczęściej wybierana przez przedsiębiorców z branży IT, prawnej i samozatrudnionych.

Zasady ogólne

Zasady ogólne charakteryzują się dwoma stawkami podatkowymi.

Podstawowa stawka wynosi 18%, po przekroczeniu kwoty dochodu 85 528 zł dochody opodatkowuje się stawką 32%.

Wysokość zaliczki na podatek dochodowy wyliczana jest na podstawie osiągniętych dochodów czyli przychodów pomniejszonych o koszty podatkowe.

Ta forma opodatkowania uprawnia do rozliczeń wspólnych z małżonkiem, od podatku można również odliczyć kwotę zapłaconej składki zdrowotnej lub skorzystać z ulg.

Możliwe jest również przekazanie 1% podatku na rzecz wybranej organizacji pożytku publicznego.

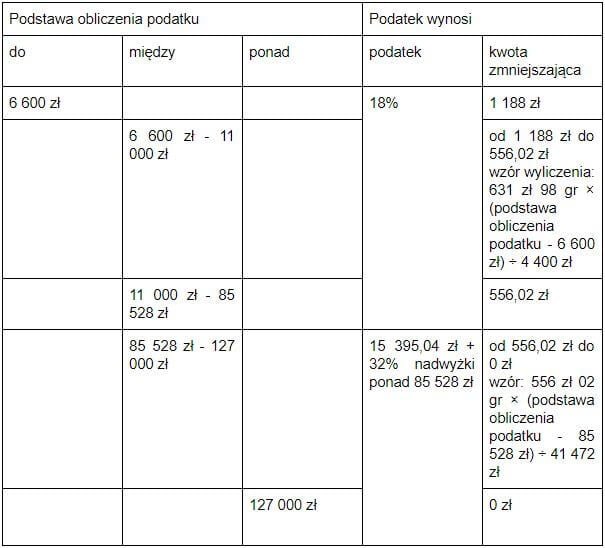

Przy obliczaniu zaliczki na podatek dochodowy wiele problemów może przysporzyć przedsiębiorcom ustalenie przysługującej kwoty zmniejszającej podatek.

W zależności od wysokości podstawy opodatkowania należy ją wyliczyć w różny sposób. Szczegółowo schemat został przedstawiony w poniższej tabeli:

Należy dodatkowo pamiętać o konieczności złożenia zeznania rocznego do 30 kwietnia roku następnego. W tym wypadku będzie to formularz PIT-36. Większość klientów biura rachunkowego Tax4business, którzy rozpoczynają działalność wybierają zasady ogólne.

Ryczałt od przychodów ewidencjonowanych

Uproszczoną formą rozliczania zaliczki na podatek dochodowy jest ryczałt od przychodów ewidencjonowanych. Cechą charakterystyczną tej formy opodatkowania jest fakt że podatki naliczane są od przychodów tzn. nie ma możliwości obniżenia podstawy o poniesione koszty. Odliczeniu od przychodu podlegają składki na ubezpieczenie społeczne.

Ograniczeniem w korzystaniu z ryczałtu jako formy opodatkowania jest rodzaj prowadzonej działalności gospodarczej. Stawki ryczałtu i zakresy działalności wymienione zostały w art. 12 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Ryczałt przeznaczony jest dla podatników którzy wcześniej prowadzili działalność w oparciu o tę formę opodatkowania, jeśli ich przychody w poprzednim roku nie przekroczyły 250 000 euro (1 074 400 zł).

Podatnicy świadczący usługi na rzecz byłego lub obecnego pracodawcy nie mają możliwości wyboru ryczałtu jako formy opodatkowania.

Należy pamiętać również o złożeniu zeznania rocznego, w przypadku ryczałtu będzie to PIT-28, który należy złożyć do 31 stycznia roku następnego. Klienci, których rozlicza nasze biuro rachunkowe, opodatkowani ryczałtem najczęściej należą do branży budowlanej i gastronomicznej.

Karta podatkowa

Karta podatkowa jest najprostszą formą opodatkowania. W tym wypadku przedsiębiorcy są zwolnieni z obowiązku prowadzenia księgowości. Podatki nie są wyliczane na podstawie osiągniętych dochodów lecz na podstawie rodzaju prowadzonej działalności, liczby mieszkańców w miejscu prowadzenia działalności oraz liczby zatrudnionych pracowników.

Podatek należy uiszczać do dnia 7-go każdego miesiąca za miesiąc poprzedni a za grudzień do dnia 28-go grudnia

Dodatkowo podatnik do 31 stycznia roku następującego po roku podatkowym musi złożyć deklarację PIT-16A o wysokości składki na ubezpieczenie zdrowotne, która została zapłacona i odliczona od karty podatkowej w roku podatkowym. Ze względu na ograniczenia rozmiaru i rodzaju działalności klienci naszego biura rachunkowego rzadko mogą wybrać taką formę opodatkowania.

Podsumowanie

Wybór formy opodatkowania jest jedną z najistotniejszych dla przedsiębiorców spraw. Przy wyborze należy uwzględnić rodzaj prowadzonej działalności, grupę odbiorców oraz szacunkową wielkość dochodów. W razie wątpliwości najlepiej jest skontaktować się z księgowymi z naszego biura rachunkowego.